Desarrollo Digital en empresas: Estamos Estancados!

En las últimas semanas hemos conocido dos estudios relacionados con las tecnologías de información y su uso/adopción en empresas:

BIT

BIT

El primero de ellos denominado BIT (Business Information Technology) el cual se realiza en varios países liderado por la escuela de negocios – Anderson School of Management de la Universidad de California (UCLA), dicho estudio es elaborado en forma bianual en una decena de países en Europa, Asia y América.

Su principal objetivo es determinar el uso e impacto de las TIC en las empresas, en el caso chileno el estudio es desarrollado por la Universidad Católica (escuela de Ingeniería y Escuela de Comunicaciones) y por la Cámara de Comercio de Santiago – CCS.

Principales resultados

- La economía de la Información en Chile corresponde al 51% del PIB, para tener como referencia Estados Unidos en el año 1997 (hace 10 años tenía 63% y Corea el año 2003 52%).

- Importante diferencia de adopción entre pequeñas y grandes empresas, las tecnologías mayormente adoptadas son aquellas vinculadas a la productividad personal y bastante baja en las áreas de negocios.

- Desde un punto de vista de tendencias presupuestarias los mayores aumentos presupuestarios están en temas vinculados a seguridad (hardware y software) y las mayores reducciones a Offshoring y Outsourcing, concentrándose en infraestructura y contabilidad.

Enti 2008

Enti 2008

Estudio anual desarrollado por la Universidad Católica a través del Centro de Tecnologías de Información – CETI, este estudio evalúa diferentes componentes, esto es, rol del CIO, presupuesto, gestión TI, tecnologías y proveedores. Este estudio recopiló información de 136 empresas (grandes empresas) y se viene desarrollando anualmente hace 6 años. El estudio correspondiente al año 2008 fue presentado esta semana.

Los principales resultados que me parece pertinente destacar son:

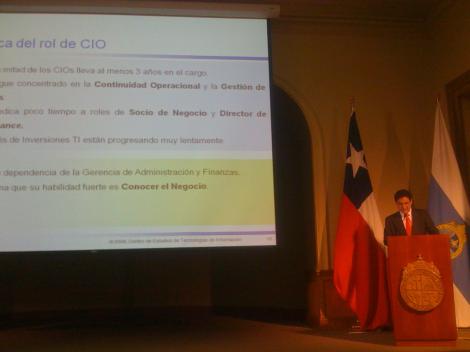

Rol del CIO

- Mucho tiempo dedicado a actividades operativas y poco tiempo en IT Governance y gestión estratégica de TI.

- En los últimos años aumenta la dependencia de la gerencia de administración y finanzas en desmedro de la Gerencia General, corriente absolutamente contraria a la tendencia mundial.

- Los CIO’s declaran ciertos niveles de debilidad a la hora de influir en sus pares para posicionar de mejor forma las TI.

Presupuesto

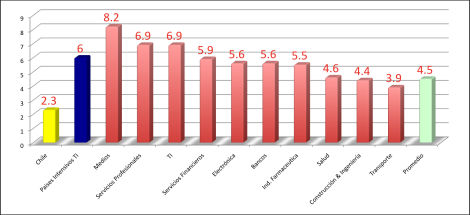

- La inversión TI como porcentaje de la facturación se ha estancado en un 2,3% para las grandes empresas, recordemos que en países desarrollados es de 4% y en aquellos países referentes en términos de uso de TI esta cifra llega al 6%, según el Worldwide IT Benchamrk Repport de Gartner

En el siguiente gráfico se muestran los resultados para diversas industrias de su presupuesto TI en relación a su facturación, como se puede ver estamos bastante lejos.

Gestión

- Algunas de las áreas que los CIO evalúan como más débiles hoy son las de Gestión de Proyectos y Outsourcing.

Tecnologías

- RFID no despega

- Importante despliegue de smartphones pero sólo en uso de mensajería electrónica pocos usos aplicativos

- Factura electrónica se encuentra estancada

- Web 2.0 no está en el radar de las empresas

Proveedores

- Industria extremadamente concentrada en unos pocos proveedores

En su presentación Miguel Pérez, Presidente de ACTI planteó como uno de sus desafíos que la industria tecnológica local debe concetrarse en educir la brecha existente entre TI y empresas, una forma de lograr aquello es fortaleciendo la oferta existente, hoy la industria TI según cifras de IDC son 2.700 millones de dólares aproximadamente de los cuales 1.000 corresponden a ventas retail (consumidor final) nos quedan 1.700 de gasto TI corporativo, si hacemos números rápidos y suponemos que esto corresponde al 2.3% (lo cual no es del todo justo, ya que hay importaciones directas y costos asociados a otras industrias) pero les pido me sigan el ejercicio con sólo subir 1 punto porcentual de la inversión TI con lo cual todavía estaríamos lejos de los estándares internacionales a nuestra industria se le inyectarían unos 740 millones de dólares a la industria.

Por último, quizás las principales conclusiones de ambos estudios es que el Desarrollo Digital (las grandes empresas en Chile invierten la mitad que el promedio pais de otras latitudes) del mundo empresarial es extremadamente bajo, se encuentra estancado tanto en las empresas como en la participación de la Sociedad de la Información en el PIB. tenemos que despercudirnos ya!

Mientras en otros países avanzan muy fuerte en esta zona nuestra empresas están perdiendo competitividad producto del bajo uso/adopción de TI en sus procesos de negocios.

Los Gerentes de Informática nos reunimos tiempo atrás con el Secretario de la Estrategia Digital para proponer un trabajo en conjunto, pero lamentablemente esa iniciativa no funcionó.

Carlos, Gracias por el comentario si te refieres a cuando nos reunimos la iniciativa fue bien evaluada, pero lamentablemente se privilegió el mundo de las pequeñas y medianas empresas, trabajando con CORFO para promover y digitalizar dichas empresas, el mundo de las grandes empresas debe asumir más directamente su proceso de digitalización sin perjuicio de que el estado pueda apoyar dicho proceso, de hecho esto se da an las industrias más maduras en esta materia particularmente en el ámbito de los servicios donde las tasas de inversión en TI más que triplican a otras áreas. Es un problema de foco y prioridades

Saludos

La idea es trabajar en equipo para ayudar a los que están atrasados, creo que el ministerio debería ser un pontífice (puente) entre los que necesitan ayuda y los que tienen posibilidades e intenciones de ayudar.

c549t

Alejandro, Tengo la fortuna de conocer a Carlos hace 14 años y dimos nuestros primeros pasos en el mundo de las TI corporativas y tengo la suerte de “aún” compartir parte de una visión que incubamos hace muchos años. Sin embargo no me deja de llamar la atencion la alta rotacion de los CIOs en el mercado local, decision que definitivamente nace de la “dirección” del negocio (entiendase alta gerencia, directorio), la pregunta es por que?….. supuestamente ambos van en la misma “dirección”. Por otro lado, a pesar no se menciona, el mayor % de ingresos de los mayores integradores locales proviene de la venta de HW-SW con margenes operativos muy bajos, por ende la venta de “valor” esta mas asociada a la tecnologia “dura” y de “moda” mas que al negocio propiamente tal. Solo contadas excepciones los integradores mas robustos en servicios logran consolidar un modelo de negocios sustentable en el tiempo que, sin embargo (en buen chileno), cuando el CIO se da cuenta que esta “pagando el kiosko con las calugas” la empresa decide hacer un “cambio” (CIO o proveedor?). Seria interesante medir la rotacion de proveedores cada 2,3 o 5 años….y el impacto de esta rotación …y tal vez veríamos cosas interesantes. En estos 14 años….esto no ha cambiado mucho, no será que hay una oportunidad detrás de este síntoma.